Ok, ok, ich bin noch nicht ganz durch mit meiner Recherche. Aber ich habe einen guten Überblick und kann darüber berichten.

Dazu muss ich vorweg schicken, mit dem Thema Crowdfunding habe ich mich vor ein paar Jahren, via Seedmatch, auseinander gesetzt. Damals habe ich 250 € in die Firma Kernenergie (qualitativ hochwertige Nüsse) investiert. Mein Geld habe ich noch nicht raus – aber bankrott ist Kernenergie auch nicht und ich bekomme weiterhin knapp 6 % Zinsen.

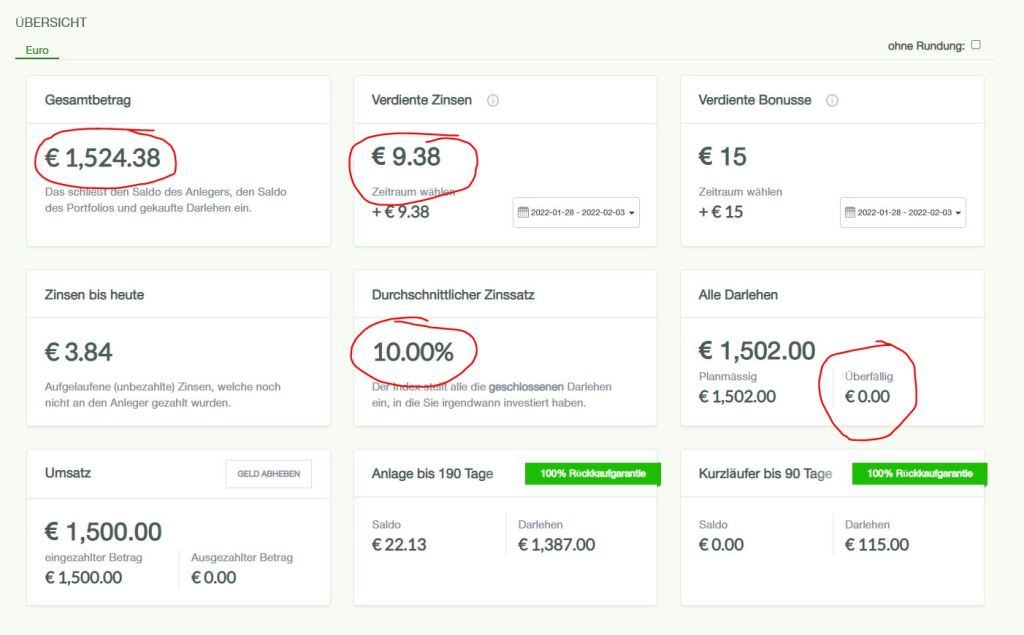

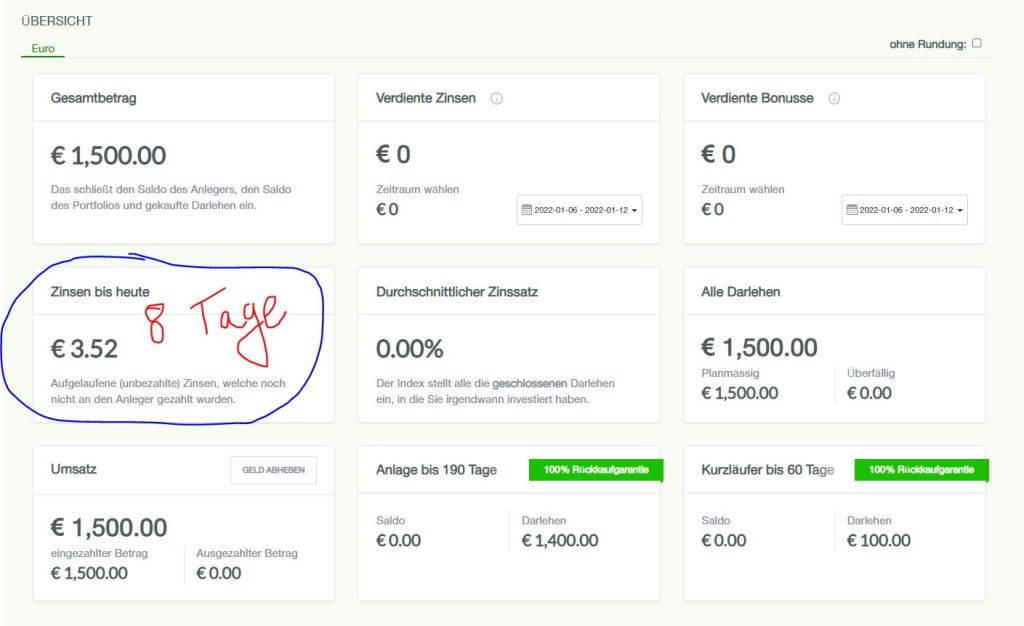

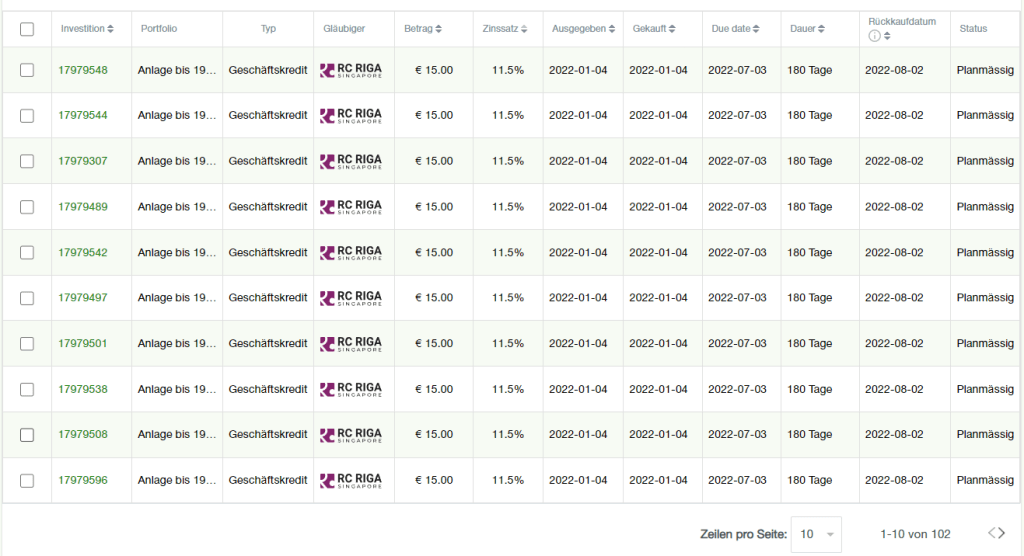

So, aber jetzt zum eigentlichen Thema. Ich möchte in P2P Kredite investieren. Steuerliche Fragen und eine Bewertung der Plattformen habe ich noch nicht final.

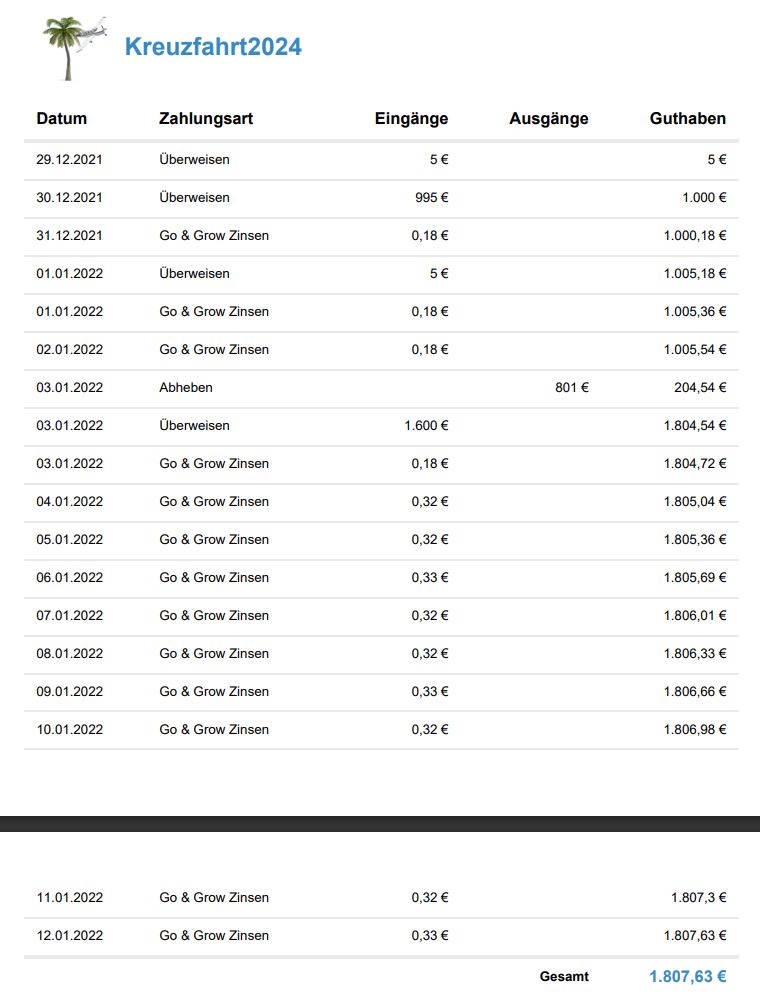

Ich habe ein kleines Finanzpolster „Bad Times“, für schlechte Zeiten. Dieses Polster liegt auf einem Tagesgeldkonto und bringt schlappe 0,1 % Zinsen. Ich werde einen Teil dieser Rücklage als Erstinvestition nehmen.

Zusätzlich, und da geht es Euch sicherlich wie mir, habt Ihr Jahresverträge. Ich zahle zum Beispiel die Kfz-Versicherung jährlich (bringt bei mir 6 % Rabatt), aber auch die Lebensversicherung zahle ich jährlich. Auch „kleinere“ Positionen wie mein Hosting, Amazon Prime, etc. zahle ich jährlich. Und diese Beträge lege ich monatlich zurück, damit ich dann die jährliche Abbuchung auch wirklich auf dem Konto habe. Warum sollte ich diese monatliche Rücklage nicht in P2P-Kredite investieren und das Geld arbeiten lassen?

Kurzes Beispiel: Ich überweise monatlich 100 € auf eine Plattform, bei 6,5 % Zinsen (vor Steuer) sehe das dann so aus:

Januar 22: + 100 € + 0,54 € Zinsen. Februar 22: + 100 € + 1,09 € Zinsen. Usw. bis Dezember 22: + 100 € + 6,70 € Zinsen. Dann habe ich in 2022 Zinsen von insgesamt 43,10 € erwirtschaftet. Klingt nicht viel, aber für´s nix tun? Ich hebe dann die 1200 € von der Plattform ab und lasse die Zinsen einfach stehen. Und in 2023 geht´s wieder von vorne los.

Um die Risiken zu minimieren wird es mein Ziel sein 2 Plattformen auszuwählen. Eine für das Finanzpolster und eine für die jährlichen Raten.

Bleibt dran. Ich habe noch 2 Tage Urlaub und somit Zeit zur Recherche.