Gesamtportfolio:

Im vergangenen Monat lag die TTR bei +0,3 % und der IZF +3,2 %. Hauptreiber waren diesmal die Zinsen und Dividenden. Mit über 700 € Minus war Porsche mein größtes Sorgenkind.

Für das laufende Jahr (YTD) liegt die TTR bei +6,1 % (Vormonat: +5,1%) und der IZF bei +13,3 % (Vormonat: +13,6 %).

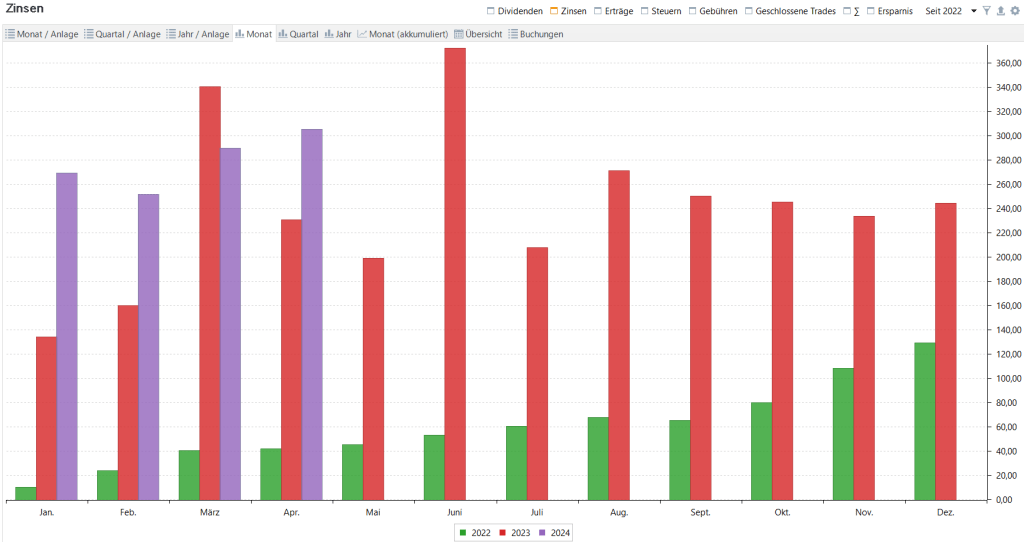

Passives Einkommen:

In diesem Monat habe ich 587 € erhalten und bedeuten eine Verschlechterung ggü. dem Vormonat von 34 %, und eine Verbesserung von 38 % ggü. dem Vorjahresmonat. Der IZF bei meinen P2P Plattformen betrug im letzten Monat +9,3 % (YTD: +9,0 %).

Platz 1: Twino 13,59 %

Platz 2: Esketit 13,44 %

Platz 3: Income 11,85 %

Letzter Platz: Heavy Finance 3,86 %

Mein aktuelles Youtube Video, viel Spaß: